Riceviamo dal prof. Davide M. De Crescenzi questo articolo che volentieri pubblichiamo.

Ho letto il vostro articolo su Ponzi, la CONSOB e l’educazione finanziaria. Interessante e inquietante. Se le nostre Autorità non vogliono prendersi responsabilità del mancato controllo sulle banche fallite, almeno citino l’ultima truffa. Quella dei diamanti. Siamo arrivati alle manifestazioni di piazza dei bancari (costretti a vendere alla clientela diamanti dal prezzo farlocco) contro i banchieri (che per far tornare i conti si inventano di tutto). Anche questo è un segnale di crisi delle banche che il Corriere della Sera ha raccontato nella edizione fiorentina del 21 maggio.

Questo è un episodio per introdurre un ragionamento un pò più ampio. Finora la crisi ha esasperato i rapporti tra Autorità, risparmiatori e banchieri. Ora la partita si allarga anche ai bancari che non vogliono mettere la faccia per le allegre vendite di prodotti finanziari alla clientela. Oltre ai diamanti e per rimanere solo alle ultime vicende, vi è stata anche la presa di posizione unitaria delle Organizzazioni Sindacali sulla difficile situazione dei dipendenti della Banca Popolare di Bari, la più grande del Sud, con il comunicato che avete pubblicato qualche giorno fa su questo sito.

Sul caso Carige, la contrapposizione dei sindacati in atto da tempo non fa quasi più notizia. I posti di lavoro già perduti sono diverse centinaia e la banca sta giorno dopo giorno perdendo volumi operativi. Soltanto cinque anni fa era la decima banca italiana. Non crediamo che lavorare in condizioni di tale incertezza sia il meglio che possa capitare a un bancario. Le modalità su come intervenire a salvamento non fanno passi avanti.

Come sappiamo la questione della fiducia è sempre al centro dei problemi sia per il numero di banche in crisi, sia per i prodotti poco trasparenti collocati al dettaglio a ignari risparmiatori. Si va dalle grandi, alle banche medie, alle minori. Si va dalle azioni bancarie, alle operazioni baciate, alle obbligazioni subordinate fino ai diamanti.

Per inquadrare queste ultime operazioni e i pericoli insiti, faccio riferimento a una lettera di denuncia di qualche tempo fa, esemplare ed efficace. E’ un esempio di una tecnica di acquisto in incognito per testare le qualità di un prodotto o di un servizio (mystery shopping).

Dalla lettera di Altro Consumo a Banca d’Italia e CONSOB del novembre 2016.

“Abbiamo analizzato le offerte di tre società del settore i cui prodotti (diamanti) sono acquistabili dai correntisti in alcune delle principali banche italiane:

a) Diamond Love Bond: offerta disponibile negli sportelli del gruppo Ubi Banca.

b) Diamond Private Investment: offerta disponibile negli sportelli Intesa San Paolo, MPS, Banca Popolare di Milano, Banca Popolare dell’Emilia Romagna, Cassa di risparmio di Asti, Volksbank Banca popolare, CR di Cento, CR di Rimini, Banca Popolare Valsabbina, Banca Popolare San Felice sul Panaro, Banca Popolare Valconca, Banca Popolare del Cassinate, Banca Popolare del Frusinate, Banca Popolare S. Angelo, 50 banche di credito cooperativo, Widiba.

c) Ad Intermarket Diamond Business: offerta presente negli sposrtelli Unicredit, Banco Popolare, Carige, Banca popolare di Bari.

La Consob stessa, con una delibera del 2013, elenca una serie di ragioni ricordando che le operazioni di acquisto di beni e di prestazioni di servizi non sono operazioni di investimento sottoposte al TUF, con tutte le conseguenze del caso. Chi acquista diamanti ha il pieno diritto di godere e disporre del bene e, dunque, la facoltà di alienarlo o utilizzarlo altrimenti. Non c’è dunque alcun obbligo in termini di pubblicità e di prospetto informativo.”

Nel frattempo alcune di queste società sono fallite o sono tempestate da istanze di fallimento.

Le vulnerabilità si susseguono e il silenzio o le rassicurazioni delle Autorità e dei media non aiutano. Purtroppo, basta aspettare ed ecco dietro l’angolo manifestarsi un’altra crisi. L’abbondante liquidità alle banche di fonte BCE, la ricomposizione degli attivi bancari a favore di titoli di Stato, altre rigidità strutturali del nostro sistema bancario non riescono a far ripartire la redditività, mentre le insidie si presentano sotto forme inaspettate.

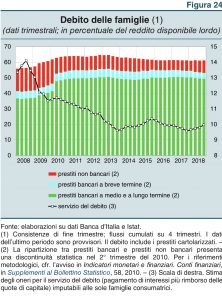

Ora i diamanti, domani forse un elemento di vulnerabilità può essere rappresentato dal credito al consumo in forte crescita negli ultimi anni. E’ stato quasi un controaltare al crollo dei prestiti all’economia. Oggi i prestiti alle famiglie, per consumi o per immobili, sono quasi quanto i crediti alle imprese. Nell’ultimo Bollettino Economico (n.2 del 2019), la Banca d’Italia ha speso parole rassicuranti su questo fenomeno che mi piace richiamare.

“Nel quarto trimestre del 2018 il debito delle famiglie italiane in rapporto al reddito disponibile è rimasto sostanzialmente invariato (61,2 per cento; fig. 24), ben al di sotto della media dell’area dell’euro (94,5%).”

Poche parole che non dissipano, tuttavia, i dubbi, visto che l’area delle famiglie povere è fortemente aumentata per effetto della recessione e delle crisi bancarie. Chi si è indebitato con le banche può darsi che sia andato ad allargare il numero dei nuovi poveri. Se è così, difficilmente potrà rimborsare i prestiti ricevuti. Inoltre, le famiglie sono già abbondantemente spremute per pagare il servizio sul debito pubblico.

Finanziariamente parlando, dunque, ci troviamo a uno snodo pericoloso e delicato: le banche sono piene di liquidità, i cittadini, via debito pubblico, pagano interessi elevatissimi. Possiamo continuare a guardare alla stella che ci da’ l’illusione di poterci mantenere privatamente ricchi, quando siamo pubblicamente poveri?

Cordialità.

{kind=link}