Tempo di lettura: sei minuti.Leggibilità **.

Carige, una serie per Netflix?

L’ultima è Carige e pare che la lista non sia finita. E’ la lista delle banche risolute, fallite, salvate in via precauzionale da interventi pubblici. Carige ha forse il primato di essere la più lunga di tutte le crisi, essendo iniziata quasi dieci anni fa, senza che si sia riusciti finora a venirne a capo.

Potrebbe diventare una saga di Netflix, con i suoi capitani al comando, ora sciagurati, ora inetti, ora scoraggiati, ora ottimisti ultra vires, con continui colpi di scena davanti al popolo delle assemblee e con ritorno della nave in alto e procelloso mare, quando l’approdo sembrava sicuro.

Ed ecco l’affannarsi degli alti ammiragliati delle autorità nazionali ed europee, con scadenze irrevocabili e pesanti condizioni per consentire la sopravvivenza della banca. Quindi ecco accavallarsi altre promesse per soluzioni rapide e definitive. E ancora aumenti di capitale e emissioni obbligazionarie che spariscono nei gorghi di perdite mai definitivamente conosciute, fughe di depositanti e 55.000 piccoli soci che hanno perduto pressoché integralmente il valore delle loro azioni.

Il cavaliere bianco che doveva risolvere la questione, uno dei maggiori fondi di investimento internazionali, Black Rock, ha visto bene all’ultimo momento di defilarsi, senza dare spiegazioni. E un’altra puntata della serie ricomincia.

Ora è di nuovo il turno della solidarietà delle banche italiane chiamate a fare, proporzionalmente, la loro parte, per tentare di rimorchiare in porto il relitto della grande imbarcazione genovese.

Il conto (profitti) e perdite delle banche italiane

Il caso Carige riporta a un’altra questione. Quella che il conto delle perdite passate e presenti delle crisi bancarie sia un esercizio che non piace a nessuno. Un pò perchè è obiettivamente difficile. Quello che è certo è di non potersi limitare a una evidenza ragionieristica o di tipo contabile. I danni generati da una banca fallita sono enormi e superano la partita doppia.

Un pò forse perché a nessuno piace fare i conti con un sequel di default bancari mai conosciuti da novant’anni (crisi del ‘29) a questa parte. Quindi ci aspetteremmo che il conto ci venga servito dalle tante Autorità di settore, cui non mancano ne’ dati, ne’ capacità di elaborazione e di analisi.

In attesa che ciò si verifichi, proviamo noi a fare un conto come si dice oggi macroprudenziale. Un conto cioè che parte dai dati di bilancio per arrivare a quantificare in termini monetari le cause, chi sta pagando e gli inevitabili effetti economici.

Ripetiamo che stiamo parlando dei default bancari degli ultimi anni: MPS, Popolare Vicentina, Veneto Banca, Carige, CariChieti, CariFerrara, Banca Etruria, Banca Marche e di altri intermediari minori. A titolo di notizia, ricordiamo che la Popolare di Bari, la maggiore banca con sede nel Mezzogiorno, forte della presenza di ben 70.000 soci, ha chiuso il 2018 con una perdita di 380 milioni circa, dopo che nell’ultimo biennio aveva registrato utili minimi.

Altri punti di crisi, che richiedono operazioni straordinarie di ricapitalizzazione o mutamenti radicali negli assetti proprietari si segnalano in banche finora indicate come campioni del credito locale.

Parafrasando il grande Eduardo degli esami che non finiscono mai, potremmo forse dire che le perdite bancarie non finiscono mai.

Il totale attivo di bilancio delle banche che compongono la lista prima menzionata è pari a circa 300 miliardi di euro, una enormità. Se i crediti malati pesano per queste banche tra il 20 e il 30 del totale attivo percento si giunge a 60/90 miliardi che in prevalenza sono già perdite o partite da recuperare.

Se poi come si dice i fattori sono stati principalmente due: la crisi economica e il malaffare proviamo a dividere a metà e risolviamo il problema. Approssimativamente tra i 30 e 45 miliardi di perdite sono ascrivibili alla crisi e altrettanti alla cattiva gestione delle stesse banche. Potremmo per questa seconda fattispecie risalire ai responsabili e andare a caccia di azioni risarcitorie, conoscendo l’ammontare del danno. Buona fortuna!

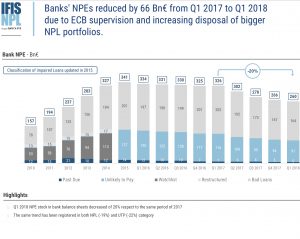

Poi vi è il sistema nel suo complesso. Come messo in evidenza in questo grafico di Banca IFIS, i crediti deteriorati avevano raggiunto negli anni centrali della crisi quasi 350 miliardi di euro. Guardando agli esiti del mercato dei crediti in default, cioè ai corrispondenti valori di cessione dopo le rettifiche operate nei bilanci, le perdite su crediti del nostro sistema bancario (banche fallite e banche viventi) hanno con tutta probabilità superato i 200 miliardi di euro.

Chi sta pagando?

La domanda del chi paga è sostanzialmente retorica. Qualche reboante dichiarazione del sacrificio delle banche che corrono a salvamento di qualche sventurata consorella, come se una crisi bancaria fosse un fatto interno al sistema, ci lascia un po’ perplessi. Perché in definitiva chi sta pagando sono gli italiani, non solo come risparmiatori e come contribuenti, ma anche attraverso i costi impliciti dello sconquasso bancario. Questi effetti dovrebbero essere aggiunti ai primi, per dare un’idea della portata della questione.

I costi impliciti sono di due ordini.

Il primo è connesso con la fine della nostra peculiarità bancaria, il sistema delle sbandierate banche del territorio, in grado, come si è sempre e autorevolmente sostenuto, di comprendere meglio il fabbisogno finanziario delle pmi. Sulla contrazione del credito alle imprese medie e piccole nel periodo 2011-2018, si veda il nostro articolo a commento del recente report della CGIA di Mestre.

Ora questa tipologia di banche è talmente ridimensionata che difficilmente potrà essere ancora la categoria di riferimento della nostra struttura produttiva. È una profonda trasformazione della intermediazione creditizia come l’abbiamo conosciuta mediante l’esaltazione dei modelli dei distretti industriali e della Terza Italia nelle sue componenti più dinamiche in Veneto, Emilia Romagna, Toscana, Marche, Puglia. Secondo quali indirizzi di sistema avverrà la sostituzione della infrastruttura bancaria più confacente con questi territori è tutto da scoprire.

Il secondo costo implicito è rappresentato dai ridotti investimenti tecnologici nel banking effettuati in questi anni, stanti le risorse assorbite dalla copertura delle perdite su crediti. È un ritardo che ci mette in una condizione di svantaggio nei confronti dei competitor di altri paesi.

Frammentato si presenta anche il sistema delle infrastrutture di outsourcing informatico e incerte le politiche tecnologiche di alcune grandi banche che mantengono le funzioni informatiche in house. Al giorno d’oggi la tecnologia non è soltanto lo strumento del business, è il business bancario stesso.

Completa il quadro l’esposizione ai rischi di penetrazione del nostro mercato, arretrato ma con grandi potenzialità, da parte delle piattaforme internazionali di commercio elettronico.

Sono temi sui quali ci attenderemmo studi e analisi adeguate alla loro complessità da parte di istituzioni pubbliche, centri di ricerca, uffici studi di grandi operatori e associazioni di categoria. Invece sembra che non vi sia grande interesse per tentare di misurare sotto questi ultimi profili il lascito della crisi e le opportunità che dovremmo coltivare.

Un paradosso

Non resta che un paradosso. E forse anche una provocazione.

Proviamo a fare un ragionamento, partendo dal fatto che gli italiani, come risulta da varie indagini, sono il popolo più risparmiatore al mondo. Ed allora la questione delle crisi bancarie ci può apparire forse come una falsa questione ed è per questo che non interessa più di tanto. Tre i punti di riflessione.

1) La struttura dell’intermediazione finanziaria in Italia vede famiglie ricchissime (salvo la questione disuguaglianze) e Stato pieno di debiti. Ne consegue che in qualsiasi frangente si può attingere indirettamente a queste risorse, paventando disastri della Nazione. In questo modo si salvano di volta in volta l’Alitalia, l’Ilva, le banche e si pagano cospicui interessi ai detentori dei titoli del debito pubblico. Basti pensare che per interessi paghiamo annualmente una cifra pari quasi all’evasione fiscale: un centinaio di miliardi. In fondo, è una politica economica che dura da 30 anni. E’ un gioco assurdo che non ha analogie in altri paesi, basato su evasione fiscale da un lato e risparmio prontamente disponibile dall’altro. L’importante è non restare con il cerino in mano.

2) La situazione ora descritta tende a deresponsabilizzare tutti: manager bancari, controllori, politici e perfino i media. Tutti sanno che l’Italia non è la Grecia e quindi all’occorrenza i problemi si risolvono.

Politicamente, se proprio le cose volgono al peggio, si può sempre ricorrere a un governo tecnico che sposti più rapidamente le risorse. Anche questa è una politica che dura da decenni, con vari padri della patria di volta in volta chiamati a salvare l’immagine del Paese. Gli economisti definiscono tale situazione moral hazard del quale Wikipedia ci fornisce un’ottima definizione.

” Il rischio morale è presente anche in macroeconomia, laddove gli operatori economici possono sentirsi incentivati a intraprendere comportamenti eccessivamente rischiosi, qualora essi possano contare una significativa probabilità che i costi associati a un eventuale esito negativo delle loro azioni ricadano sulla collettività, o su altri operatori o categorie di operatori. Ad esempio, una politica di intervento delle autorità per salvare imprese a rischio di fallimento potrebbe indurre gli operatori a finanziare progetti eccessivamente rischiosi, nell’ottica di realizzare i benefici in caso di successo e di affidarsi all’intervento dello stato in caso contrario.”

3) Le conseguenze di quanto descritto sub 1 e 2 sono sotto gli occhi di tutti. Il sistema bancario non è in grado di funzionare, in quanto non riesce ad erogare prestiti all’economia. I soldi depositati rimangono nei caveau delle banche sotto forma di risparmio inutilizzato, alimentando di anno in anno la spirale che abbiamo appena visto. Il risparmio nazionale serve però a tappare i tanti buchi finanziari del nostro sistema. Sul piano dell’allocazione delle risorse è un patto scellerato che pagano tutti, creando vantaggi solamente a chi evade.

Pensare alla crescita economica in queste condizioni ha qualcosa di miracolistico. Qualcuno dovrebbe spiegarci meglio come costruire su queste fondamenta un progetto credibile di rilancio. Ecco forse il costo ultimo, vero e non facilmente commensurabile delle crisi bancarie!

Ma sconfineremmo nei costi politici della crisi, che non sono argomento di questo articolo.

{kind=link}