Una delle esigenze fondamentali di chi trova lavoro in un paese che non è il proprio è di inviare i soldi a casa per alleviare la povertà di chi è rimasto. L’Italia ha conosciuto questo fenomeno in entrata fino a pochi decenni fa a partire dall’ottocento e secondo le varie stime disponibili le rimesse degli italiani dall’estero hanno raggiunto il 4-5 per cento del PIL in alcuni anni a ridosso della prima guerra mondiale. Rammentiamo che disporre di statistiche del genere non è semplice poiché un pò di banconote si possono portare con se’ quando si torna a casa, si possono inviare per missiva, per assicurata postale e via dicendo. O attraverso la rete dei pullman che collegano stabilmente i paesi dell’Europa dell’Est e alcuni del Nord Africa. Sono canali alternativi ai canali ufficiali di banche, poste e money transfer, cioè istituti di pagamento e di moneta elettronica autorizzati.

Oggi, a seguito di notevoli sforzi delle autorità nazionali e internazionali, banche centrali in primis, è dato disporre di un più ampio apparato di informazioni e statistiche che copre l’intero pianeta: qualcosa che non era possibile fino a pochi anni fa.

La Banca Mondiale si e’ assunta il compito di coordinare e di pubblicare periodicamente studi e analisi in materia, utilissimi per molteplici finalità: di trasparenza, di politica economica, per definire i finanziamenti internazionali e per tracciare operazioni potenzialmente sospette di riciclaggio e di finanziamento del terrorismo. Una approfondita metodologia di rappresentazione di questi fenomeni è stata pubblicata dal FMI nel 2009 a testimonianza di un interesse generale e diffuso alla comprensione del fenomeno rimesse, prima genericamente allocato in una voce della bilancia dei pagamenti di un paese.

Secondo gli ultimi dati, dopo due anni di declino, nel 2017 le rimesse globali sono state pari a ben 613 miliardi di dollari rispetto ai 573 del 2016. In ulteriore crescita le previsioni per l’anno in corso stimate in 642 miliardi. I paesi che ricevono di più sono l’India e la Cina: su valori più bassi Messico e Filippine.

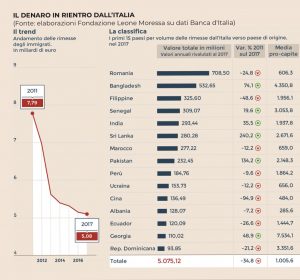

Per l’Italia i dati sono un pò diversi e mostrano una sensibile riduzione rispetto al picco, il più alto di sempre, raggiunto nel 2011 di quasi 8 miliardi. Nel 2017 le rimesse dei migranti sono 5 miliardi di euro. Scomparse quelle verso la Cina: poco più di 100 milioni di euro contro i 2,7 miliardi del 2012. Le spiegazioni non sono agevoli considerato che nel periodo considerato la comunità cinese in Italia si è fortemente radicata come realtà imprenditoriale in varie zone del paese. Probabilmente i controlli anti riciclaggio con il sequestro di ingenti somme hanno influito sulla quasi scomparsa dei canali ufficiali per l’invio di soldi in madrepatria e altri flussi sono stati ricondotti alle attività commerciali.

All’opposto, per le etnie numerose e presenti da molti anni, come quelle della Romania e del Marocco, il calo delle rimesse può rappresentare un segnale di integrazione. I motivi sono i più disparati e sono legati all’incedere della vita umana: scomparsa dei genitori a casa, ricongiungimento delle famiglie in Italia, meno viaggi nei paesi di origine.

Questi trend aiutano a capire l’enorme ricchezza in contanti che circola per il pianeta: l’oro dei migranti, l’oro dei poveri, dei lavoratori sotto pagati e sfruttati in molti casi. Questi flussi generano a loro volta ricchezza per pochi in modi spesso ai quali non viene da pensare.

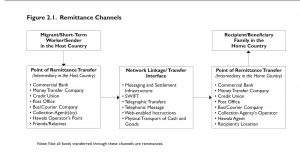

Il diagramma qui accanto è del FMI ed illustra chiaramente come è organizzato a livello mondiale il settore dei trasferimenti di denaro dei migranti: sono presenti tutti gli operatori finanziari e tutti i network tecnologici. Eppure si tratta di piccoli importi, poche centinaia di dollari ….che moltiplicati per milioni di operazioni danno profitti impensabili tanto da attirare i big della finanza internazionale.

Per la Banca Mondiale nel 2018 il costo per inviare una somma di 200 dollari è pari al 7,1 per cento (15 dollari), due volte più alto di quello consigliato dagli Obiettivi per lo Sviluppo Sostenibile dell’ONU pari al 3 per cento da raggiungere entro il 2030. Nell’Africa sub Sahariana il costo raggiunge anche il 10 per cento, la commissione più elevata di tutte le aree considerate. I fattori di tale situazione sono numerosi: una regolamentazione sempre più stringente e convenzioni esclusive tra servizi postali nazionali e money transfer che impediscono la capillare diffusione di più efficienti tecnologie: internet, smartphone e blockchain nei servizi di rimesse. Ogni anno i migranti lasciano quindi tra i 60 e i 70 miliardi di dollari agli intermediari a titolo di commissioni: una somma pari a quanto ricevuto dall’India per le rimesse. E l’India e’ il primo paese ricevitore al mondo!

In concreto, è come se per mandare un bonifico di 1.000 euro dovessimo pagarne 100 alla banca !

L’obiettivo di riduzione dei costi delle rimesse al 5 per cento è stato inserito per la prima volta a livello internazionale, su proposta italiana, nel documento conclusivo del summit dei capi di Stato dei G-8 tenutosi a L’Aquila nel giugno 2009. Il cosiddetto “5×5” target, per arrivare entro 5 anni al 5 per cento. Come abbiamo mostrato, siamo ancora lontani dall’obiettivo che doveva essere raggiunto nel 2015. All’interesse che ormai si riserva alle rimesse per stabilire se possano dare avvio a processi di sviluppo nei paesi di origine dei migranti dovrebbe corrispondere una più incisiva volontà politica di abbattere il costo elevatissimo e del tutto ingiustificato tanto per i rischi delle transazioni quanto per la tecnologia disponibile, cosa che spinge i migranti a rivolgersi a canali non ufficiali con la probabilità di alimentare traffici illegali e di peggiorare ulteriormente la loro vita.

L’obiettivo di riduzione dei costi delle rimesse al 5 per cento è stato inserito per la prima volta a livello internazionale, su proposta italiana, nel documento conclusivo del summit dei capi di Stato dei G-8 tenutosi a L’Aquila nel giugno 2009. Il cosiddetto “5×5” target, per arrivare entro 5 anni al 5 per cento. Come abbiamo mostrato, siamo ancora lontani dall’obiettivo che doveva essere raggiunto nel 2015. All’interesse che ormai si riserva alle rimesse per stabilire se possano dare avvio a processi di sviluppo nei paesi di origine dei migranti dovrebbe corrispondere una più incisiva volontà politica di abbattere il costo elevatissimo e del tutto ingiustificato tanto per i rischi delle transazioni quanto per la tecnologia disponibile, cosa che spinge i migranti a rivolgersi a canali non ufficiali con la probabilità di alimentare traffici illegali e di peggiorare ulteriormente la loro vita.

Se Van Gogh nel quadro messo in testa a questo articolo rappresenta le condizioni dei contadini, “gli animali da soma della società” e li tramanda nella loro povertà e dignità, allo stesso modo l’assurdo prezzo che pagano milioni di migranti a pochi rentier sta lì a dimostrare quanto grande sia la diseguaglianza economica nelle nostre società benestanti. E quanto poco stiano facendo i pubblici poteri a sostegno di misure di inclusione sociale, a parte le solite grida manzoniane.

{kind=link}

Nulla di nuovo sotto il cielo. Del resto, nei periodi d’oro della finanza, sono state diverse le piccole banche che con “finanziarie clandestine interne” affidate a “managers” spregiudicati e “maneggioni” assicuravano a clientele rendite fisse. Il tutto attraverso raccolte di risparmio schedulati in database poi interfacciati con contabilità parallele sui conti Debitori e Creditori Diversi del piano dei conti ufficiale dell’azienda primaria. Del resto, ha sempre funzionato così: “fatta la legge trovato l’inganno”.