In questa seconda parte si completa l’elencazione delle crisi intervenute negli ultimi trentacinque anni, premettendo il riferimento alla lunga gestazione delle fragilità del Banco di Roma, poi Banca di Roma e infine Capitalia, da ultimo assorbita da Unicredit, insieme alle banche a rischio da essa in precedenza incorporate (tra cui il Banco di Sicilia).

Va fatta anche menzione della vicenda della Banca Commerciale Italiana, incorporata da Intesa San Paolo, dopo essere stata un’istituzione profondamente intrecciata con la storia del Paese. È ancora comune tra gli addetti la costatazione amara della perdita di uno dei pochi campioni bancari di livello internazionale.

2008 Monte dei Paschi, la più grave e la più lunga crisi bancaria, dagli sviluppi ancora non prevedibili. Ha finora assorbito risorse per 30 mld, imponendo alla fine l’ingresso nel capitale dello Stato come socio di maggioranza. La causa, ben nota, fu l’azzardato acquisto di Banca Antonveneta, avendo ottenuto l’autorizzazione delle autorità di controllo pur in assenza di due diligence. Quando, nel 2011, erano già in piena evidenza gli effetti deleteri dell’acquisizione, lasciò interdetti la nomina del Presidente del Monte a Presidente dell’ABI. Lo Stato Italiano è intervenuto nella prospettiva del suo ricollocamento sul mercato, una volta completato il processo di risanamento.

2011 Crisi finanziarie di Alitalia e Ilva, ancora aperte; i debiti richiederanno la garanzia dello stato, per non gravare sulle banche che le hanno finanziate.

2012/2018 Carige, decima banca per dimensione del sistema, compresa tra quelle significant secondo la normativa europea di vigilanza. Scandali legati al rapporto tra banca e assicurazione e al lungo dominio del suo storico esponente sono le cause di una crisi ancora da superare, per le incertezze che ne contrassegnano la governance.

2015 Banca Etruria, Banca Marche, Cassa di risparmio di Ferrara, Carichieti, prime banche in risoluzione secondo la nuova normativa europea. Cause: mala gestio, ingerenze politiche, conflitti di interesse, strapotere nelle mani di pochi, operazioni creditizie non coerenti con le caratteristiche di banca locale. Acquistate per un euro dalle banche popolari UBI e Biper. Costi per il sistema e la collettività: più o meno 5 mld.

2013/2017 crisi di tutte le ex casse di risparmio delle quattro province abruzzesi, e delle più recenti Cassa di risparmio di Cesena, Cassa di risparmio di Rimini e Cassa di Risparmio di San Miniato; per le cause vedi sopra. Aggregate in gruppi di maggiori dimensioni, con la distruzione di valore per azionisti e obbligazionisti. In questi anni si registra la forte espansione del gruppo Credit Agricole sul mercato italiano che, per diverse vie, acquisisce C.R.Parma, Banca Popolare Friuladria, CariSpezia, Banca Leonardo, oltre alle tre ultime banche prima menzionate, collocandosi al settimo posto tra i gruppi bancari e una solida presenza anche nel risparmio gestito grazie ad Amundi, che ha incorporato le attività di Pioneer, società di gestione del risparmio di Unicredit.

2014-presente Banca Popolare di Vicenza e Veneto banca, entrambe tra le prime 15 banche italiane classificate come sistemiche, al debutto nel 2014 dell’Unione bancaria. Cresciute in misura abnorme, per le velleità dei loro esponenti più noti, sperimenteranno per anni tutte le possibili soluzioni di salvataggio con gravissime perdite per gli azionisti, obbligati a diventare tali con operazioni baciate. Solo il costoso intervento dello Stato ne ha assicurato la liquidazione e l’assorbimento di attivi e passivi in bonis da parte di Banca Intesa. Il costo complessivo viene stimato in 35 mld. In questi giorni, il Tribunale di Treviso ha decretato il fallimento di Veneto Banca, rimettendo in discussione le modalità seguite dall’intervento pubblico.

2014 e seguenti crisi di numerose banche di credito cooperativo, di dimensioni importanti per la categoria, operanti nel nord e nel centro Italia. Tredici nel solo Veneto, ma casi importanti si sono avuti in Lombardia, Piemonte, Emilia-Romagna e Toscana. Hanno richiesto interventi a ripetizione da parte del Fondo di Garanzia dei Depositanti e di quello temporaneo previsto dalla legge di riforma del settore, evitando impatti diretti sul risparmiatore. Il salvataggio è stato costoso per la categoria che attende la costituzione di gruppi bancari cooperativi, per rafforzare la stabilità complessiva del sistema. L’intervento del nuovo governo che intende sospendere la riforma avviata già da alcuni anni ha creato nuova incertezza per il comparto. Molte le situazioni tecniche a rischio dopo le recenti verifiche delle autorità.

2017 Ricapitalizzazione indispensabile di Unicredit, da parte di fondi di investimento esteri per 13 mld di euro, per abbattere l’enorme quantità di crediti anomali. Sul commento di alcuni dati tratti dal Bilancio 2017, si veda su questa piattaforma Unicredit dopo la PM, la SSM e il QE di Draghi.

2018 Altre ricapitalizzazioni attese per Creval e Banca Popolare di Bari, per diverse centinaia di milioni, ancora da valutare da parte delle Autorità anche per quanto riguarda la possibilità che le banche restino sul mercato come entità autonome.

In sintesi, le crisi nel volgere di una generazione sono state diverse decine e hanno riguardato nel tempo:

- tutte le tipologie istituzionali (Banche SpA, banche popolari, banche di credito cooperativo) e di tutte le dimensioni (banche grandi, medie e piccole);

- estese aree territoriali, con la sparizione del sistema meridionale e il forte indebolimento di regioni bancariamente importanti (Veneto, Toscana, Liguria, dorsale adriatica del credito, dall’Emilia Romagna alla Puglia).

E hanno prodotto:

- irreversibile ridimensionamento della banca locale, come categoria di intermediario che ha rappresentato negli ultimi decenni il nerbo della intermediazione creditizia dove più massiccia è la presenza della piccola e media impresa;

- processi di consolidamento di cui non sempre sono apparse chiare le ragioni industriali;

- forte distruzione di ricchezza pubblica e privata. Non si dispone di stime, ma le crisi degli ultimi tre anni, portano ad una cifra non lontana dai 90/100 miliardi di euro.

Le crisi hanno visto:

- il frequente collocamento di prodotti finanziari ad elevato rischio, senza adeguata informazione o con informazione addirittura distorta a danno del risparmiatore;

- l’avventurismo di non pochi banchieri, che non ha ricevuto a tempo debito adeguato contrasto dalle autorità;

- situazioni abnormi di conflitto di interesse, che hanno fortemente aggravato gli effetti delle fasi cicliche negative dell’economia, in specie nella più recente recessione e, più in generale, marcate inadeguatezze di governance.

Al tempo dell’entrata in vigore del TUB nel 1993, che sancì la trasformazione della banca da istituzione pubblica in impresa privata e l’affermazione del modello di banca universale, qualcuno chiese se le autorità avessero una propria mappa per gestire la riconfigurazione industriale implicita nei mutamenti promossi con il nuovo quadro regolamentare.

La risposta fu che la selezione naturale da parte del mercato sarebbe stata più efficiente di qualsiasi intervento esogeno, che avrebbe avuto sapore dirigistico. Il sistema da allora si è senza dubbio trasformato, concentrandosi attraverso operazioni one by one, spesso molto onerose.

Quello che però conta è l’impatto delle crisi bancarie sull’economia, sul grado di fiducia dei risparmiatori e sulla capacità delle banche medesime di saper svolgere, tramite il credito, azione di disciplina finanziaria e fiscale nei confronti del proprio principale cliente, vale a dire la piccola e media impresa italiana; se siano in grado di liberarsi dei loro fardelli, per ritornare a far credito. Questi sono i costi socio-economici veri.

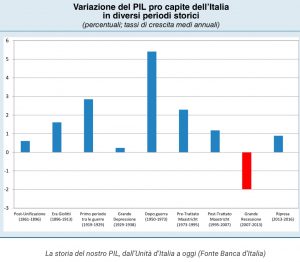

Ne potremmo avere una idea della dimensione se si riuscisse a fare un conteggio per quanto approssimato dei loro effetti sul rallentamento dello sviluppo economico del paese, fino al declino di cui ora molti parlano e che questo grafico mostra con immediatezza.

Troveremmo così il peso vero delle disfunzioni del sistema, ma si sostiene che un calcolo del genere sia praticamente impossibile. (continua)

{kind=link}